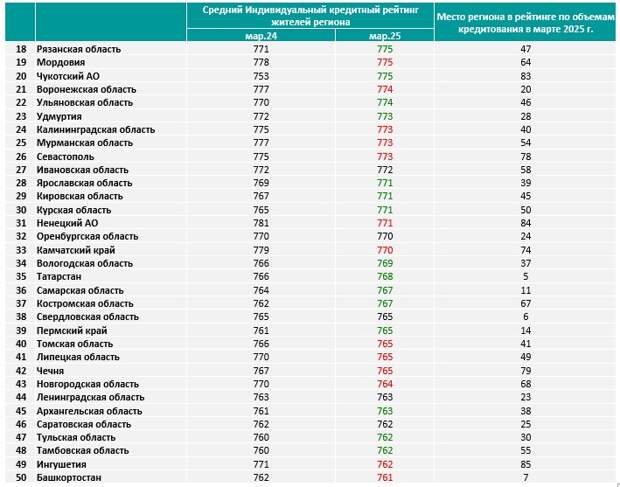

Средний индивидуальный кредитный рейтинг (ИКР) российского заемщика в марте составил 730 баллов. Однако, в региональном аспекте в большинстве случаев ситуация лучше. Максимальный ИКР в марте – в среднем 816 баллов – продемонстрировали заемщики Магаданской области. Причем за год они улучшили показатель на 2 балла – в марте 2024 года средний ИКР жителей области был равен 814 баллам.

Также в ТОП-10 регионов с самым высоким ИКР жителей вошли Москва – 795 баллов (за год без изменений), Чувашия – 789 баллов (+3 балла), Санкт-Петербург – 784 балла (без изменений), Ямало-Ненецкий АО – 783 балла (+1), Крым – 782 балла (+5), Ханты-Мансийский АО – 780 баллов (-1), Калужская обл. – 780 баллов (+6), Брянская обл. – 780 баллов (без изменений) и Тверская обл. – 779 баллов (+5).

[/image]

[/image] Количество новых договоров на кредитные карты уменьшилось более чем в два раза (на 53%) по сравнению с мартом 2024 года. Общий объем кредитных лимитов сократился почти на столько же (на 45%).

В марте банки открыли для россиян более 1,1 миллиона новых кредитных карт с общим лимитом в 144 миллиарда рублей. Для сравнения: в марте 2024 года было выдано 2,4 миллиона кредиток с общим лимитом в 261 миллиард.

Зато средний размер лимита по кредитной карте вырос на 18% — с 107 тысяч рублей в марте 2024 года до 126 тысяч рублей в этом марте.

По итогам февраля, в свою очередь, выдача новых кредитных карт составила 1,06 млн единиц или на 52,3% меньше по сравнению с аналогичным периодом прошлого года.

В феврале было выдано на 2,1% меньше чем в январе. При этом выдача новых кредиток снижается непрерывно с мая 2024 года.

Больше всего новых кредитных карт в регионах было выдано в Москве (86,1 тысячи единиц), Московской области (67,5 тысячи единиц), Краснодарском крае (50,1 тысячи единиц), Санкт-Петербурге (46,7 тысячи единиц) и Республике Башкортостан (34,6 тысячи единиц).

«Сложившаяся тенденция объясняется жесткой денежно-кредитной политикой регулятора по охлаждению кредитного рынка и введением в числе прочего ограничений в отношении показателя долговой нагрузки (ПДН). Банки постепенно снижают свой аппетит к риску, ориентируясь на заемщиков с высоким уровнем кредитоспособности, а поток заявок от клиентов с недостаточными доходами, напротив, сокращается.

Поэтому на получение кредитной карты с необходимым лимитом в дальнейшем могут рассчитывать прежде всего граждане с достаточно высоким показателем персонального кредитного рейтинга (ПКР), который находится в «зеленой» зоне кредитоспособности. Кроме того, заемщикам следует подбирать параметры кредитов, исходя из того, что их ПДН не должен превышать 50%», — заявил директор по маркетингу НБКИ Алексей Волков.

Эксперты, опрошенные «ИНФОРМЕРом», говорят, что есть три основные причины снижения количества выданных кредитных карт: жесткая политика Центробанка, высокие ставки по кредитам и общая нестабильность экономики, которая не позволяет заемщику спокойно планировать бюджет.

К тому же, банки стали строже оценивать заемщиков. Теперь одобрение получают в основном клиенты с высокой кредитоспособностью — им-то и предлагают увеличенные лимиты. На фоне дорогих кредитов россияне предпочитают не дробить задолженность на несколько карт, а использовать одну, но с большим лимитом.

Конечно, из-за высокой инфляции людям требуются всё более крупные суммы на повседневные траты. Например, средний чек в ретейле за год вырос на 20%, что, конечно, и подталкивает к выбору карт с запасом по лимиту. Но, несмотря на всю осторожность банков, увеличение лимитов может привести к росту долговой нагрузки.

Стоит отметить, что к 1 января 2025 года обязательства жителей города перед банками выросли до почти 55 млрд руб., прибавив за год более 20%. В 2023 году прирост был значительно выше и составлял чуть более 34%. В том числе, ипотечный портфель увеличился за год на 24% (годом ранее на 41%) и на 1 января 2025 года составил 33 млрд руб.

В 2024 году севастопольцы оформили кредитов на 45,6 млрд рублей. Основную долю этого объема составили потребительские кредиты в сумме более 36 млрд рублей. За год рост по этой категории составил 34,4% (в 2023 году – на 41%). Жилищных кредитов было выдано на 9,4 млрд рублей, что почти на 20% ниже, чем годом ранее.

«Кредитование граждан в 2024 году росло более сбалансированными темпами. Это связано с жесткими условиями кредитования, а также с мерами Банка России, которые были направлены на снижение закредитованности граждан и повышение устойчивости банковского сектора.

Охлаждение кредитной активности формирует необходимые предпосылки для замедления инфляции и возвращения ее к цели», – пояснял Михаил Бежан, управляющий Отделения Севастополь Южного ГУ Банка России.

Стоит подчеркнуть, что банки также могут ужесточать условия выдачи кредитов, что влияет на доступность кредитных карт для потенциальных клиентов. Это может вызывать снижение спроса на новые кредитные карты, так как люди предпочитают использовать уже имеющиеся средства или переходить на безналичный расчет.

Севастопольские эксперты отмечают, что такая ситуация может продолжаться до тех пор, пока не стабилизируется экономическая ситуация в стране, не снизится уровень инфляции, что сделает потребление более предсказуемым.

Свежие комментарии