В 2023 году объём ипотечных жилищных кредитов в Севастополе составил 11 690 млн руб., что к предыдущему периоду больше на 74%. На «первичку» они почти в два раза дешевле, так как средневзвешенная ставка составила 5,52%, тогда как на вторичное жильё – 10,19%.

В 2023 году объём ипотечных жилищных кредитов в Севастополе составил 11 690 млн руб., что к предыдущему периоду больше на 74%. На «первичку» они почти в два раза дешевле, так как средневзвешенная ставка составила 5,52%, тогда как на вторичное жильё – 10,19%.Севастопольцы оказались очень дисциплинированными плательщиками.

За 2023 год доля просроченных платежей составила 0,4%.Эпопея жилищного кредитования продолжается, работа идёт полным ходом, от желающих стать обладателями собственного жилья нет отбоя.

На март 2024 года уже было выдано 264 ипотечных кредита. На первичный рынок пришлось 125, а на вторичный – 139. Средняя сумма кредита составила 3 693 тыс. руб. Средний срок кредита 26,5 лет. Средневзвешенная ставка в рублях составила 7,55 % (первичный рынок - 6,11%, вторичный - 10,09%).

Данная аналитика представлена системой жилищного строительства «Дом РФ», которой можно доверять и иметь представление о том, как развивается в Севастополе ипотечное жилищное кредитование.

В рублёвом эквиваленте это выглядит так: на «первичку» пришлось 603 млн (+ 160% к предыдущему периоду), на «вторичку» - 372 млн (- 14%). Как видим, и вторичный рынок не стоит на месте, движется в продажах, банки кредитуют, тогда о какай стагнации может идти речь?

В Севастополе не так много банков, нагрузка на них лежит колоссальная. Что касается ставки по ипотечным кредитам для экономии семейного бюджета, то у Сбербанка они составляют: первичный рынок – 16,7% вторичный рынок – 17%, рефинансирование – 16,7%. Если с господдержкой, то льготная ипотека составляет 8%, семейная 6%.

Всем хорошо известный в Севастополе РНКБ ставку на «вторичку» и «первичку» держит одинаковую – 17,5%, рефинансирование – 17%. На семейную ипотеку – 6%.

Можно ещё посмотреть ставки у Тинькофф, они составляют 16,4% на любой продукт. Льготная ипотека – 8%, семейная – 5,7%.

Жилищную ипотеку предоставляет также Промсвязьбанк.

Средняя ставка по жилищному кредитованию составляет 14,17%. Минимальная – 5%, максимальная – 17,7%. Пока ещё действует ипотека с господдержкой по ставке 8%, а также семейная – 5%. Промсвязьбанк предлагает банковский продукт «вторичный рынок» по ставке 8,5% и первым взносом 15%.

А также действует ипотечная программа «Новостройки» по ставке 6,2% и первым взносом -15%. Также есть программа «Рефинансирование» - 5,9% и программа «Под залог квартиры на покупку другого жилья» со ставкой 16,5%. Первый взнос в обеих программах – 20% от стоимости приобретаемого жилья.

Общий срок кредита не должен превышать 30 лет. Возраст заёмщика: от 21 до 70 лет.

Не менее разнообразные банковские продукты на рынке ипотечного кредитования в Севастополе предоставляет Банк Россия. Здесь также можно оформить ипотеку с господдержкой по процентной ставке 8% годовых. Размер кредита от 300 тыс. до 6 млн руб. с первоначальным взносом 30,01%. Есть программы ипотечного кредитования: «Военная ипотека» на новостройку (16,75%), «Строящееся жильё» (19,5%), «Материнский капитал» (19,90% для бюджетников), «IT-ипотека» (5%) и т.д.

Информация взята из открытых источников, поэтому для уточнения условий ипотечного кредитования необходимо обращаться непосредственно в кредитно-финансовое учреждение.

Таким образом, Севастополь активно берёт кредиты на покупку жилья, пока ипотека является основным драйвером для его покупки.

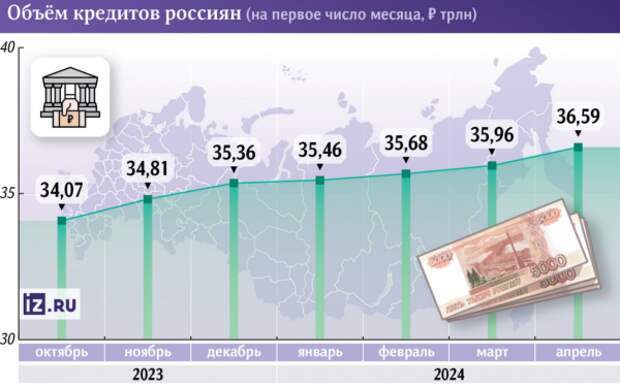

В целом по России общий объём кредитов перевалил за 36 трлн руб.

Объём кредитов. Источник: Банк России.

Объём кредитов. Источник: Банк России.

ЦБ следит за ситуацией, учитывая, что риски закредитованности сохраняются. По мнению экспертов, отмена льготной ипотеки, которая наступит 1 июля 2024 года, значительно охладит рынок, останется только семейная. Преимущественный интерес к ипотечным продуктам в январе — марте 2024 года, как и по итогам IV квартала 2023 года, отмечался со стороны мужчин, хотя в IV квартале 2023 года более половины всех заявок оставляли женщины, сообщили на сервисе «Банки.ру».

Новости ипотечного рынка России

В Министерстве финансов обсуждается вопрос об исключении семей с высоким доходом из льготной ипотеки.

Также банки могут обязать согласовывать кредиты и денежные переводы с родственниками с целью предотвращения мошенничества. Такой законопроект будет рассмотрен в Государственной Думе в ближайшее время.

Свежие комментарии